百奥赛图(北京)医药科技股份有限公司(以下简称“百奥赛图”)是一家港股上市公司,主要从事临床前CRO服务及抗体药物研发。2023年6月20日,公司科创板上市申请获上交所受理,2024年1月完成首轮审核问询后,终于在2025年6月底——受审满两周年之际,将第二轮审核问询回复文件和第三版招股说明书挂网。随着最新财务数据的更新,公司存在的IPO“硬伤”也更明晰。

2009年成立至今,百奥赛图研发投入等各项开支耗费颇巨,商业化进程却较为缓慢,虽然2024年初见盈利,但截至2024年12月31日累计未弥补亏损仍高达17.54亿元。

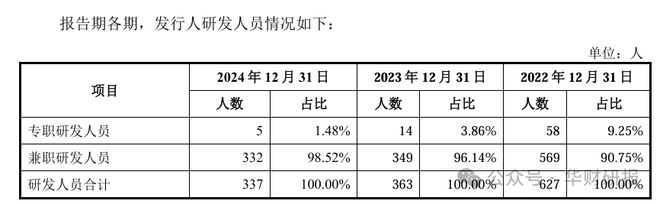

较引起关注的是,百奥赛图及子公司虽手握181项发明专利,但核心技术CRISPR/EGE于2015年递交国内专利申请后,到如今已十年始终未过审获批。并且,在创新药研发尚无成果的情况下,公司最近两年大幅削减了研发投入,专职研发人员更是从2022年的58人降至2024年的5人。

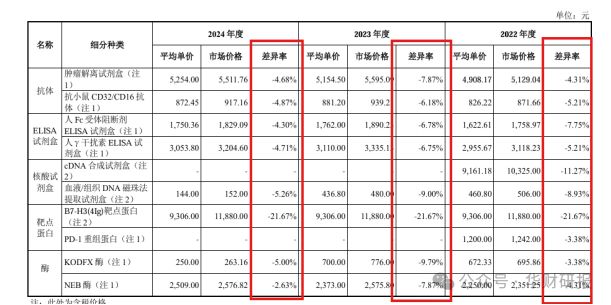

此外,上交所发现百奥赛图抗体开发业务的合作模式发生过变更(合作/交付时点由PCC等后期阶段提前至 Hit或 Lead等早中期阶段)、境外收入上升过快且部分境外大客户新成立不久,以及采购单价普遍低于市场价格等异常情况,公司收入真实性疑点重重。

对于A股医药企业上市情况,过去的2024年无疑是个寒冬,沪深北三大交易所加起来,能够越过龙门的“锦鲤”也是寥寥无几,CRO赛道更是仅有益诺思一家成功上市。

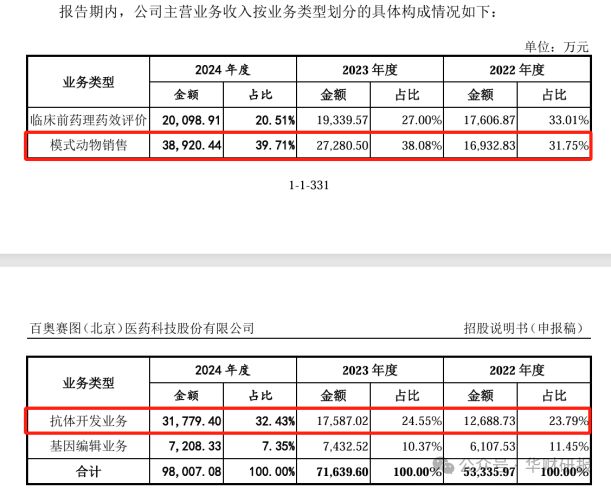

百奥赛图主营业务包括模式动物销售、抗体开发业务、临床前药理药效评价以及基因编辑业务,2022年、2023年及2024年(以下简称“期”),公司营业收入分别为5.34亿元、7.17亿元、9.80亿元,扣非归母净利润分别为-6.63亿元、-4.05亿元、0.23亿元。

经《华财》分析,百奥赛图2024年能实现扭亏为盈,赚得两千多万元,营业收入增长只是原因之一,期间费用的大幅下降也间接出了不少力。

期各期,公司期间费用支出分别为10.32亿元、8.85亿元、6.81亿元,占营业收入的比例从2022年的193.24%降至2024年的69.50%。在招股说明书中,百奥赛图明确表示,期间费用有所下降主要是公司不断加强费用、成本控制,未来将继续严格控制费用支出,加大成本控制力度。

各项期间费用中(销售费用、管理费用、研发费用、财务费用),金额下降较为显著的是研发费用和管理费用。

期内,百奥赛图研发费用分别为6.99亿元、4.74亿元和3.24亿元,占营业收入的比重也是明显下降,分别为130.96%、66.17%和33.04%。

2024年,公司研发费用中的研发人员总薪酬为1.10亿元,较2022年2.23亿元降低一半,薪酬支出大幅降低意味着人员规模缩减或降薪。招股说明书显示,公司2022-2024年研发人员人数分别为627人、363人、337人。

首先,百奥赛图专职研发人员数量大幅下滑,各年度分别为58人、14人、5人(下图),占总人数比例分别为9.25%、3.86%、1.48%;其次,兼职研发人员数量也从569人下降到332人。

被百奥赛图列为同行业可比公司的南模生物、昭衍新药、药康生物、荣昌生物、君实生物,2022-2024年研发人员数量的平均值分别为917人、848人、772人。

2024年,百奥赛图不仅专职研发人员仅剩5人,包括兼职研发人员在内,研发人员数量(337人)已不及同行业可比公司平均值(772人)的一半。

需要注意的是,除了抗体开发业务,公司剩余三项主营业务主要是依靠ESC/HR技术和CRISPR/EGE技术,这两项技术均是在行业现有底层通用技术基础上优化改进得到。

对于拥有自主知识产权的CRISPR/EGE技术,百奥赛图2015年就递交了国内专利申请,但是截至2025年6月27日,该专利仍处于审核阶段。对此,公司将原因归结为国家知识产权局在处理专利复审请求时存在一定积压问题,导致审核周期延长。

然而,今年4月24日,国家知识产权局副局长胡文辉曾表示,目前发明专利的平均审查周期已经压减至15.5个月。百奥赛图长达10年仍未获专利授权的异常情形,究竟是审核周期延长导致的积压问题,还是技术本身存在新颖性或创造性方面的争议?

此外,截至2024年末,百奥赛图下属五个分部中的创新药开发分部,仍处于新药研发阶段,尚无产品获批上市;54个正式转让/授权/合作开发项目中,4个项目由于研发风险较高、市场竞争激烈以及合作方的研发策略发生了调整等因素,处于搁置或终止的情形。

在研发费用持续压缩、专职研发人员仅剩5人的背景下,百奥赛图能否确保各研发项目的顺利推进?

收入增长有疑云,业绩线年,百奥赛图营业收入较上一年平均变动幅度分别为34.28%、36.76%,同行业可比公司平均值仅为17.97%、17.51%。

期内,模式动物销售的销售收入分别为1.69亿元、2.73亿元、3.89亿元,抗体开发业务收入分别为1.27亿元、1.76亿元、3.18亿元(下图)。2024年,上述两项业务合计收入较上一年增长2.58亿元,占同期营业收入增长额2.64亿元的98.02%,确实是推动公司业绩增长的主要引擎。

令人惊诧的是,抗体开发业务2024年毛利率高达92.83%,虽然该业务毛利率始终较高,2022年和2023年分别为85.04%、82.42%,但2024年大幅上升10个百分点突破90%确实较为罕见。

需要关注到的是,公司境外前五大客户变化较大,2021 年新增的大客户 SyncromuneInc.,2020 年成立,2021 年就与百奥赛图开始合作;2022 年新增的大客户 ReNAgadeTherapeuticsManagement,Inc ,2021年成立,当年就与百奥赛图达成合作。境外收入连年暴增情况下,前五大客户中存在成立时间较短的新客户,难免大大降低了相关交易的可信度。

另外,百奥赛图与供应商烟台迈百瑞之间的交易,彼此间披露的交易数据有出入。2020 年至 2022 年,百奥赛图对烟台迈百瑞采购金额分别为 3462.90 万元、2403.70 万元和 3996.16 万元;而烟台迈百瑞《招股说明书》显示,其对百奥赛图的销售金额分别为 3562.01 万元、 3444.59 万元和 3418.08 万元,百奥赛图披露金额始终低于烟台迈百瑞。

“E杯穿低胸吊带徒手烤鸡”户外露营博主因身材太突出走红:看完确实gOOd!

陕西19岁高考生被诱骗至缅甸失联超一周,家长凌晨两点拨通儿子手机号,接电话的是缅甸人

Manus被Reverse CFIUS调查,“AI套壳”类产品要注意些什么?

TTS新传论文带读:真的很需要一些夏日松弛感(所以来读篇论文吧......

北京市朝阳区日坛北街32号

电话:010-65094282

传真:010-65094282

kaiyun-yananservice@qq.com

微信公众号